기업명을 검색하세요

테마별 연봉

연말정산

연봉협상성공법

연말정산이란?

조회수

12,530

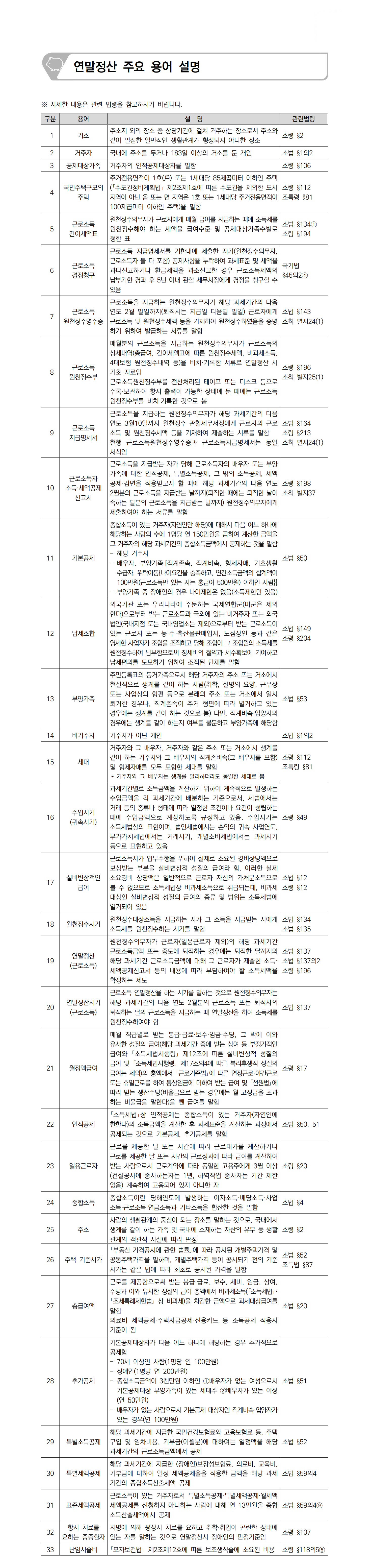

[ 연말정산 주요 용어 설명 ]

목록 전체보기

keyboard_arrow_right

이전

연말정산 순서도

조회수

11,138

×

인크루트 도메인계정 로그인

Log In

훌륭한 인재를 찾기 위해

채용 진행중

인 기업목록입니다.

제이엠워크

부산광역시 북구

농업회사법인하늘호수

경상남도 북상면

삼오텍

광주광역시 광산구

신우그린

경기도 처인구

엘라스켐

충청남도 동남구

록키

인천광역시 남동구

서영정밀

충청북도 문백면

가스디엔에이

인천광역시 서구

혜성

경상북도 영천시

연세노블요양원

경기도 일산동구